René Ledermann

Britta Rehfisch

Crowdfunding – Finanzierung oder mehr?

Workshop anlässlich des ISIS)-Seminars vom 24. September 2020 mit dem Titel «Mehrwertsteuer. Aktuell. Kompakt. Interdisziplinär.»

Fall 1 Finanzierung eines Films

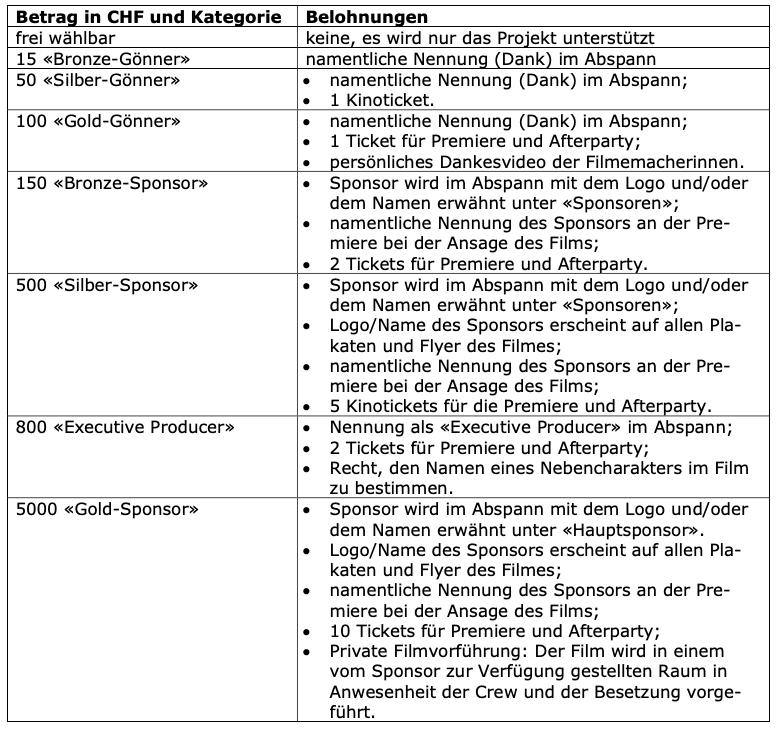

Die Filmemacherinnen Daniela Hauser und Franziska Blum (Wohnsitz in CH) möchten ihr nächstes Filmprojekt vollumfänglich über die Crowdfunding-Plattform wecanmakeitpossible.com finanzieren. Die Geldgeber können unter den folgenden Optionen wählen:

Das Funding ist ein grosser Erfolg. Bis Ende Juni 2020 erhalten sie verbindliche Zusagen von «Gönnern» und «Sponsoren» im Umfang von CHF 145'000 Franken. Bereits Ende Juli 2020 befinden sich CHF 125'000 auf ihrem Bankkonto. Ab August 2020 beginnen sie mit der Produktion des Filmes.

Fragen

- Die Filmemacherinnen kommen zu Ihnen und möchten wissen, welche mehrwertsteuerlichen Konsequenzen die Vereinnahmung der Gelder haben können. Was sind Ihre Überlegungen und Empfehlungen?

- Ändert sich etwas an der steuerlichen Beurteilung, wenn die Filmemacherinnen einen Verein gründen, welcher von den Steuerbehörden als gemeinnützig anerkannt wird, und dieser den Film produziert (ansonsten gleicher Sachverhalt)?

Fall 2 Black Cheetahs

Der American Football-Verein Black Cheetahs hat auf der Plattform localheros.ch ein Crowdfunding-Projekt lanciert. Localheros.ch betreibt ein kostenloses Spendenportal, auf dem lokale Vereine, Genossenschaften, Stiftungen oder auch Privatpersonen (z.B. Sportler, Künstler) für die Umsetzung eines Projektes mit Gemeinwohlcharakter in der Schweiz Geld sammeln können.

Der Verein Black Cheetahs benötigt dringend eine neue Ausrüstung für die erste und zweite Mannschaft (Kosten von CHF 25'000), in denen Jugendliche zwischen 10 und 18 Jahren trainieren. Zudem soll das Vereinsheim saniert (CHF 75'000) und die Honorare für die beiden Trainer und Kosten für Auswärtsturniere (CHF 40'000) in den nächsten zwei Jahren abgesichert werden. Mittels Crowdfunding sollen daher CHF 140'000 gesammelt werden.

Private Spender erhalten ab CHF 100 Spende als Dank Merchandise Artikel (Käppli, Maskottchen des Vereins), kommerziellen Spendern ab CHF 5'000 wird als Dank eine Werbeseite im jährlich erscheinenden Vereinsheft zugesprochen. Weitere Einnahmen generiert der Verein nur durch Essen- und Getränkeverkauf beim jährlichen Sommerfest (ca. CHF 25'000 pro Jahr) sowie durch die statutarisch festgesetzten Mitgliedsbeiträge von CHF 30'000 pro Jahr. Der Verein ist als gemeinnütziger Verein nach Art. 56 Bst. g DBG von den Gewinnsteuern befreit und bisher nicht im MWST-Register eingetragen.

Der Betreiber der Plattform localheros.ch, das schweizerische Finanzinstitut Bank Sparbatzen, erhält kein Entgelt, er sichert sich in den AGB lediglich das uneingeschränkte Nutzungsrecht an Projektinformationen (Text, Bilder, Videos) für eine allfällige Publikation zu Vertriebs- und Marketingzwecken.

Der Betreiber kann für jeden Beitrag von Unterstützern ein so genanntes Cofunding zusichern, d.h. er erhöht jeden Beitrag um einen weiteren Zuschuss aus seinem betriebsinternen Cofunding-Programm. Ob das entsprechende Projekt zusätzlich einen Cofunding-Beitrag erhält, steht im Ermessen des Betreibers. Es besteht kein Anspruch auf dieses Cofunding.

Die Crowdfunding-Kampagne ist erfolgreich und Black Cheetahs generieren über localheros.ch folgende Mittel in 2020:

Der Verein verdankt den durchschlagenden Erfolg des Crowdfunding-Projektes mit folgendem Hinweis in seinem Vereinsheft 12/2020: «Dank Bank Sparbatzen, ihrem Partner in allen Finanzfragen, konnten wir unseren Traum verwirklichen: Unsere Mannschaften sind im neuen Outfit erfolgreicher denn je und das sanierte Vereinsheim erstrahlt in neuem Glanz.»

Fragen

- Welche MWST-Konsequenzen ergeben sich für American Football-Verein Black Cheetahs im Hinblick auf

- die mehrwertsteuerliche Beurteilung der einzelnen Mittelzuflüsse von Privaten, Unternehmen und aus dem Co-Funding und

- eine allfällige MWST-Pflicht?

- Würde eine (freiwillige) MWST-Registrierung per 1. Januar 2020 dem Verein Vorteile

verschaffen?

Fall 3 Finanzierung mit Erfolgsbeteiligung

Die SW-Solution GmbH ist ein Unternehmen mit Sitz in Bern, das auf die Entwicklung von Individual-Software im Unternehmensbereich spezialisiert ist. Sie möchte in Zukunft auch Standard-Software für verschiedene Branchen zur Automatisierung von Businessprozessen entwickeln und diese weltweit vertreiben.

Für das erste Produkt, eine Software für Enterprise-Event-Management, benötigt die SW-Solution GmbH für Entwicklung und Vertrieb der Software CHF 250'000. Sie sucht auf der Crowdfunding-Plattform www.swisslend.ch nach Investoren/Geldgebern.

Die Bedingungen sind wie folgt:

- Angebotszeit 30 Tage;

- jeder Investor / jede Investorin kann sich mit einem Mindestbetrag von CHF 1000 am Projekt beteiligen (Gebot);

- Rückzahlung des Kapitals erfolgt innerhalb von drei Jahren. In diesem Fall wird als jährlicher Maximalzins 4.5% p.a. angegeben (fixer Zins);

- langfristig orientierten Investoren (Laufzeit mindestens 10 Jahre) wird zusätzlich ein erfolgsabhängiger Zins von maximal 3,2 % p.a. in Aussicht gestellt (erfolgsab-

hängiger Zins); - die Höhe des Zinssatzes wird in einer Auktion festgesetzt; d.h. Investoren geben an, wieviel Geld zu welchem Zins sie zur Verfügung stellen möchten. Den Zuschlag erhalten die Investoren, welche den tiefsten Zinssatz bieten.

Gemäss den AGB handelt es sich bei swisslend um eine reine «Vermittlungsplattform für Unternehmenskredite». swisslend gewährt selber keine Darlehen.

Bevor die Darlehensnehmer und die Anleger/Darlehensgeber die Plattform nutzen können, müssen sie sich registrieren und ihre Identität gegenüber swisslend offenlegen. Sie werden von swisslend zunächst bezüglich Anforderungen des GwG (Bundesgesetz über die Bekämpfung der Geldwäscherei und der Terrorismusfinanzierung vom 10. Oktober 1997, SR 995.0) geprüft. Ebenfalls prüft swisslend die Bonität der Darlehensnehmer aufgrund der eingereichten Unterlagen (Kreditantrag mit Beschrieb des Projektes/der Tätigkeit, detaillierten Angaben zum Unternehmen, Finanzbedarf, Konditionen usw.). Gestützt auf diese Bonitätsanalyse wird ein Mindestzins vorgeschlagen. Der Darlehensnehmer muss sich verpflichten, bei der Auktion mindestens diesen Zinssatz zu verwenden.

Swisslend übernimmt keine Verantwortung für die Richtigkeit oder Plausibilität der Unterlagen/Projekte und für die Bonität der Darlehensnehmer. Für jedes Projekt bzw. jeden Darlehensnehmer veröffentlicht die Plattform zwar auf der Internetseite aufgrund der Bonitätsanalyse ein Rating (A bis C). Das Rating ist jedoch gemäss AGB rein «indikativer Natur», d.h. stellt keine verbindliche Aussage zur Zahlungsfähigkeit des Darlehensnehmers dar. Swisslend lehnt jede Haftung ab.

Nach der Bonitätsanalyse kann der Darlehensnehmer den Kreditantrag selbstständig auf der Plattform aufschalten. Er muss dabei jedoch mindestens den Zins offerieren, welcher durch die Bonitätsanalyse ermittelt wurde. Die Anleger können nun innerhalb der Auktionszeit ihre Gebote (Betrag und Zinssatz) abgeben. Der Darlehensvertrag kommt nach Ablauf der Auktion zustande, sofern das Gebot berücksichtigt wird und auch genügend Gebote zu den vom Darlehensnehmer angegebenen Maximalzins abgegeben werden.

Nach dem Zustandekommen des Darlehensvertrages bezahlen die Anleger/Darlehensgeber den Darlehensbetrag auf ein Konto von swisslend. Swisslend überweist dem Darlehensnehmer den Darlehensbetrag, abzüglich der vom Darlehensnehmer geschuldeten Vermittlungs- und Servicegebühr.

Die Plattform kümmert sich auch um das Mahnwesen und Inkasso für die Anleger (Zinsen und Rückzahlung Kapital). Dafür bezahlen sie eine Gebühr.

Frage

Was sind die Steuerfolgen für die SW-Solution GmbH, die Geldgeber und die Plattform aus der Finanzierung?

Fall 4 Immo-Crowdfunding

Die Real Estate Crowdfunding AG (REC AG) bietet Crowdfunding-Lösungen für Immobilien an. Sie agiert hierbei als Plattform für Investoren und Immobilieneigentümer (Verkäufer) und übernimmt auch Verwaltungsaufgaben bei der Bewirtschaftung der Immobilien nach erfolgreichem Investment.

Potenziellen Investoren wird derzeit auf der Plattform rec.ch eine Gewerbeimmobilie an der Musterstrasse 10 in Zürich angeboten, die in vollem Umfang optiert vermietet ist.

Crowd-Funding-Kampagne

Die REC AG schliesst am 1. März 2020 mit dem Vor-Eigentümer einen öffentlich beurkundeten Kaufvertrag über das Grundstück "Musterstrasse 10, Zürich" zu einem Kaufpreis von CHF 15‘000‘000 ab und "reserviert" damit das potentielle Investitionsobjekt (Renditeliegenschaft).

Der Kaufvertrag enthält eine bis 30. September 2020 befristete Substitutionsklausel. Diese sieht vor, dass Investoren, welche sich während der Crowdfunding-Kampagne als Miteigentümer beworben haben, in den Kaufvertrag eintreten.

In diesem Zeitraum bewerben sich Privatanleger und institutionelle Anleger, wie z.B. Anlagestiftungen oder Pensionskassen, bei der REC AG zum Erwerb eines Teils des Kaufobjektes im Miteigentum. Die Rechte und Pflichten aus dem öffentlich beurkundeten Kaufvertrag können nur gesamthaft an die Investoren-Gruppe (Crowd bzw. Miteigentümergemeinschaft) abgetreten werden.

Erfolgt innert der Frist keine Eigentumsübertragung an einen oder mehrere Dritte, fällt der Kaufvertrag dahin.

Die Kampagne ist erfolgreich. Bereits am 7. August 2020 werden 25 Investoren im Grundbuch als neue Miteigentümer eingetragen. Die Anlagebeträge liegen zwischen CHF 100'000 und CHF 1 Mio. 50% des Kaufpreises werden fremdfinanziert.

Zwischen den Investoren und der REC AG wird ein "Geschäftsführungsvertrag" geschlossen, mit dem die Investoren die REC AG mit der "Vermittlung und der Abwicklung des Kaufs" der konkreten Renditeliegenschaft beauftragen. Sobald der Kaufpreis auf einem Escrow-Konto eingeht, ist die REC AG verpflichtet, die Investoren in den Kaufvertrag eintreten zu lassen. Mit der Eigentumsübertragung auf die Investoren am 7. August 2020 steht der REC AG ein Maklerhonorar von 3% des beurkundeten Kaufpreises zu.

Neben dem Kaufpreis und dem Maklerhonorar schuldet der Investor Kaufnebenkosten (Notargebühren, Anwaltskosten etc.), die von der REC AG für die Miteigentümer verauslagt werden.

Erträge und Aufwendungen während der Investitionsphase

Die bei Erwerb bestehenden Mietverträge werden auf die Miteigentümergemeinschaft (MEG), die die 25 Investoren bilden, übertragen. Die MEG tritt ebenso künftig bei Abschluss von neuen Mietverträgen als Vertragspartei auf. Vertreten wird die MEG durch die REC AG, die die Immobilienverwaltung übernimmt.

In der Nutzungs- und Verwaltungsordnung der MEG ist festgehalten, dass REC AG die Bewirtschaftung und Verwaltung der Liegenschaft übernimmt – während einer Mindestlaufzeit von drei Jahren mit Verlängerungsoption. Die Kompetenzsumme für Reparaturen und Instandstellungsarbeiten beträgt 1% des Kaufpreises der Liegenschaft, jedoch mindestens CHF 50’000.– pro Jahr. Innerhalb dieses Budgetrahmens kann die REC AG selbstständig und ohne Zustimmung der Miteigentümerschaft Aufträge verteilen, sofern diese als notwendig und sinnvoll erachtet werden.

Für die darüber hinausgehenden Ausgaben ist die Zustimmung der Versammlung der Miteigentümer erforderlich. In Notfällen darf der Betrag überschritten werden, falls beispielsweise eine dringende Reparatur notwendig ist, um den Wert der Liegenschaft zu erhalten.

Für diese Dienstleistung wird REC AG mit einem jährlichen Honorar von 5 % der Nettomieteinnahmen pro Jahr entschädigt.

Nach Genehmigung der Jahresrechnung durch die Miteigentümergemeinschaft werden den Investoren die Renditen (Erfolg gemäss Liegenschaftenbuchhaltung) gemäss ihrem Miteigentumsanteil gutgeschrieben. Unterjährig erfolgen a-cto-Zahlungen.

Exit

Beschliessen die Miteigentümer das Grundstück als Ganzes zu verkaufen, so ist die REC AG exklusiv mit der Suche nach Kaufinteressenten beauftragt. Kommt es zu einem Verkauf, steht der REC AG eine „Bearbeitungsprovision“ von 1% des beurkundeten Kaufpreises (exkl. MWST) zu. Dieser Anspruch steht der REC AG unabhängig davon zu, ob sie den Käufer tatsächlich vermittelt hat.

Zudem können die Miteigentümer jederzeit ihren Anteil verkaufen, wobei den verbleibenden Miteigentümern ein Vorkaufsrecht zusteht.

Fragen

- Welche Mehrwertsteuerfolgen können sich aus dieser Investition ergeben

- In der Kampagnenphase,

- während der Investitionsphase

- sowie bei der Desinvestition/beim Exit?

- Beurteilen Sie die MWST-Konsequenzen für den Veräusserer, die Investoren sowie für die REC AG.

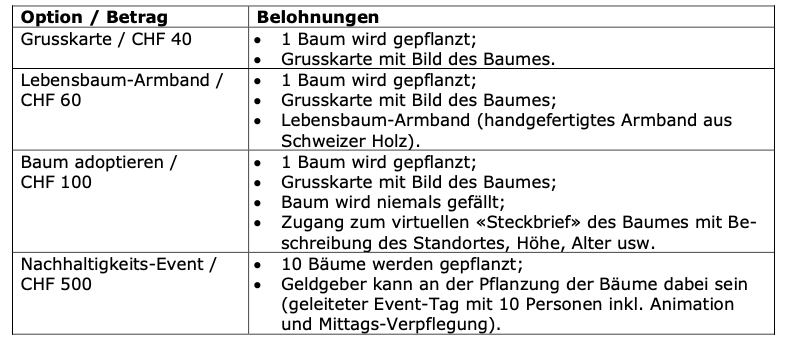

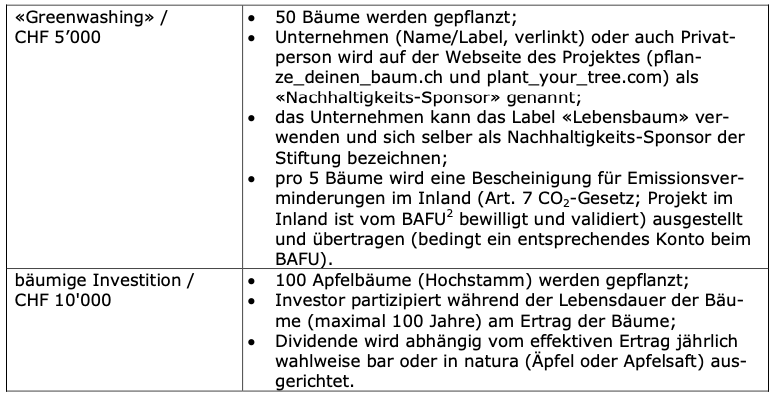

Fall 5 Bäume pflanzen

Die gemeinnützige «Stiftung für Nachhaltigkeit» möchte einen Beitrag zur Bekämpfung des Klima-Wandels leisten und zu diesem Zweck jedes Jahr 5'000 Bäume in der Schweiz pflanzen. Dafür sammelt sie Geld auf einer Crowdfunding-Plattform. Die Geldgeber können unter verschiedenen Optionen wählen. Bei keiner der Optionen wird das Kapital/Geld zurückbezahlt:

Frage

Was sind die Steuerfolgen für alle Optionen (Umsatz- und Vorsteuern) für die Stiftung?